应课税品

香港特区是一个自由港。进口或出口货物均毋须缴付任何关税,只有四类应课税品需要缴税,包括:

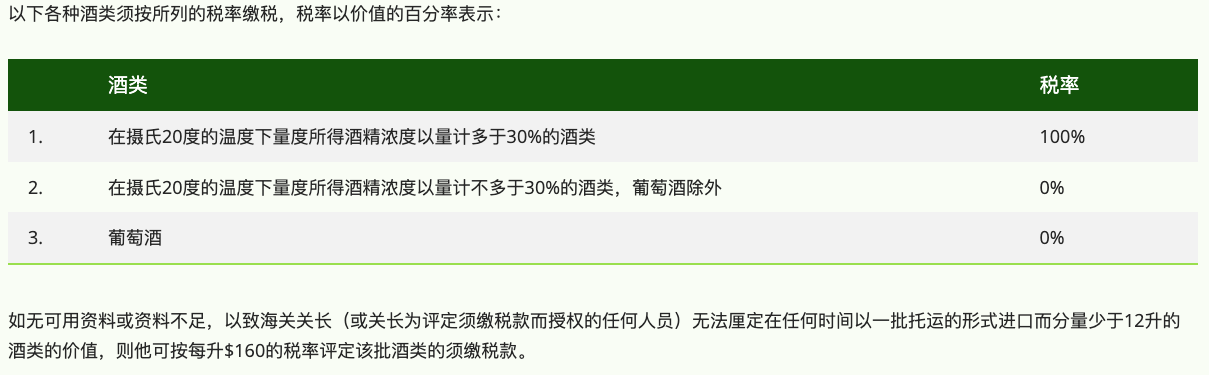

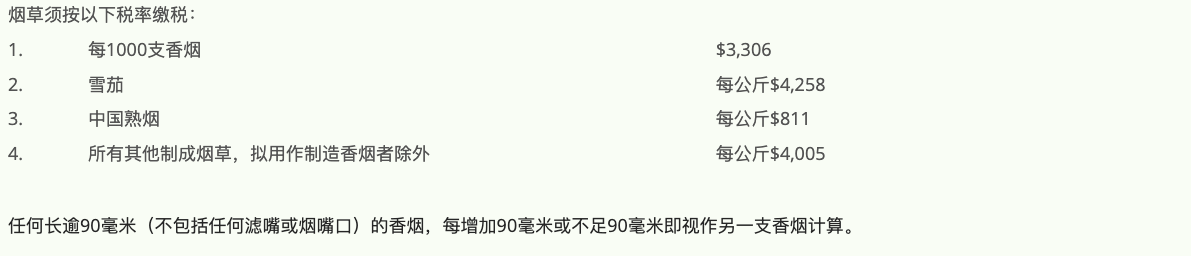

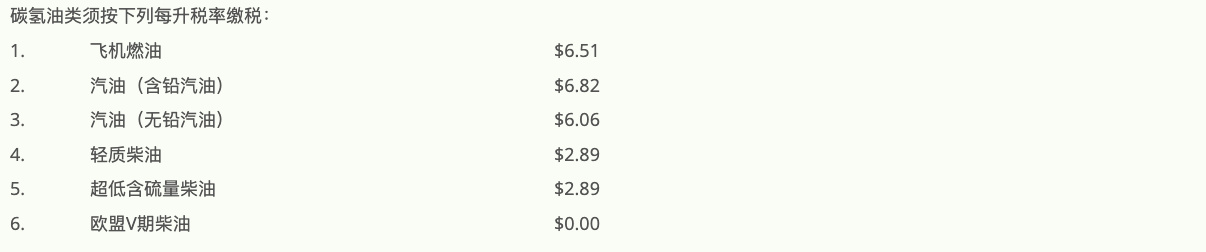

酒类; 烟草; 碳氢油类;甲醇

酒类; 烟草; 碳氢油类;甲醇

旅客携带烟酒入境数量规定 (2010年8月1日起生效)

饮用酒类

凡年满十八岁的旅客,可以免税携带1升在摄氏20度的温度下量度所得酒精浓度以量计多于30%的饮用酒类进入香港,供其本人自用。持香港身份证的旅客,则必须离港不少于24小时才可以享有以上豁免数量。

凡年满十八岁的旅客,可以免税携带1升在摄氏20度的温度下量度所得酒精浓度以量计多于30%的饮用酒类进入香港,供其本人自用。持香港身份证的旅客,则必须离港不少于24小时才可以享有以上豁免数量。

烟草

凡年满十八岁的旅客,可以免税携带下列烟草产品进入香港,供其本人自用:

> 19支香烟;或

> 1支雪茄,如多于1支雪茄,则总重量不超过25克;或

> 25克其他制成烟草。

凡年满十八岁的旅客,可以免税携带下列烟草产品进入香港,供其本人自用:

> 19支香烟;或

> 1支雪茄,如多于1支雪茄,则总重量不超过25克;或

> 25克其他制成烟草。

非作贸易、营商或商业用途

任何作贸易、营商或商业用途的应课税品均无免税优惠。携有该等物品的旅客必须:

>使用红通道;

>向海关人员申报携有该等物品的目的;

>以及向海关关长呈交报关单。

旅客如没有遵守香港法例第109章《应课税品条例》的有关规定,可遭检控或罚款。

>使用红通道;

>向海关人员申报携有该等物品的目的;

>以及向海关关长呈交报关单。

旅客如没有遵守香港法例第109章《应课税品条例》的有关规定,可遭检控或罚款。

检控/罚款

入境旅客如就其所管有而超逾免税优惠数量的应课税品不向海关人员作出申报,或作出虚假或不完整的申报,可遭检控。香港海关可根据香港法例第109章《应课税品条例》,向违规旅客作出有代价地不予检控的安排,施加以下罚则:

有代价地不予检控罪行的种类

>管有应课税货品

>没有就应课税货品作出申报或作出虚假或不完整的申报

对携有禁运/受管制物品入境的旅客所处以的罚则,将视乎规管这类物品进出口的有关法例而定。

有代价地不予检控罪行的种类

>管有应课税货品

>没有就应课税货品作出申报或作出虚假或不完整的申报

对携有禁运/受管制物品入境的旅客所处以的罚则,将视乎规管这类物品进出口的有关法例而定。